Mit dem fortlaufenden Toluna Sentiment Tracker analysieren wir regelmäßig, wie sich das Konsumverhalten und die Prioritäten deutscher Verbraucher:innen verändern – beeinflusst von Inflation, politischen Unsicherheiten und gesellschaftlichen Trends.

Im Fokus diesmal:

- Autokaufpläne, die verschoben werden, obwohl Interesse besteht

- Sommerliche Freizeitaktivitäten, die häufig an Budgetgrenzen scheitern

- Und die Fußball-Europameisterschaft der Frauen, die beweist: Frauenfußball ist längst kein Nischenthema mehr

Was treibt Konsument:innen wirklich? Welche Zielgruppen sind besonders offen – und welche braucht es jetzt neue Ansprache?

Wir werfen einen Blick auf die Daten.

Zwischen Sommerlaune und Sparkurs – ein Sommer voll Abwägungen

Die Juni-Ausgabe unseres Toluna Sentiment Trackers zeigt, wie Verbraucher*innen in Deutschland derzeit mit größeren Anschaffungen und Freizeitgestaltung umgehen: vom Autokauf bis zum Festivalbesuch – und natürlich mit einem Blick auf die Fußball-Europameisterschaft der Frauen. Die Juni-Erhebung zeigt:

Die Daten zeichnen ein deutliches Bild: Auch wenn die Lust auf Sommer, Events und große Anschaffungen spürbar ist, bleibt der Konsum häufig geprägt von Zurückhaltung, Pragmatismus und finanziellen Abwägungen.

Für Marken gilt es jetzt, mit Empathie und Relevanz zu überzeugen – und die richtigen Signale zu setzen.

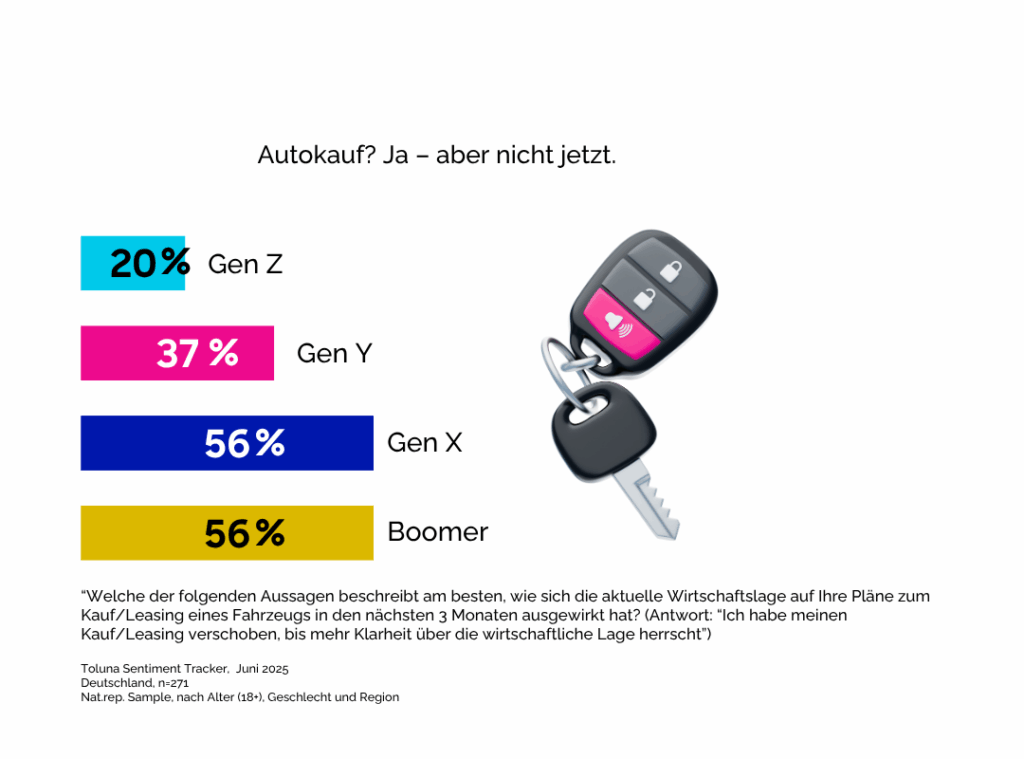

Autokauf auf der Warteliste: Wunsch trifft Unsicherheit

Zwar planen 36 % der Verbraucher*innen grundsätzlich in nächster Zeit ein Auto zu kaufen oder zu leasen – doch knapp die Hälfte verschiebt die Entscheidung, bis sich die wirtschaftliche Lage stabilisiert.

Viele Konsument*innen empfinden die aktuelle wirtschaftliche Situation als unsicher und unberechenbar – sei es durch Inflationsdruck, volatile Energiepreise oder politische Entwicklungen. Besonders größere Investitionen wie ein Autokauf werden daher bewusst vertagt, um Risiken zu vermeiden.

Boomer und Gen X sind besonders zurückhaltend: Jeweils 56 % in diesen Altersgruppen sagen, dass sie geplante Käufe verschoben haben – trotz grundsätzlich höherer Kaufkraft.

Auch wenn Männer insgesamt häufiger Kaufabsichten äußern, dominiert auch hier ein zögerlicher Grundton.

Was Marken jetzt tun sollten:

Autohersteller und Händler sollten gezielt auf ältere, kaufkräftige Zielgruppen zugehen – mit Kommunikation, die Vertrauen, Stabilität und Orientierung vermittelt.

Transparente Informationen, flexible Finanzierungsmodelle und sicherheitsstiftende Maßnahmen können hier entscheidend sein, um latent Interessierte zum Handeln zu bewegen.

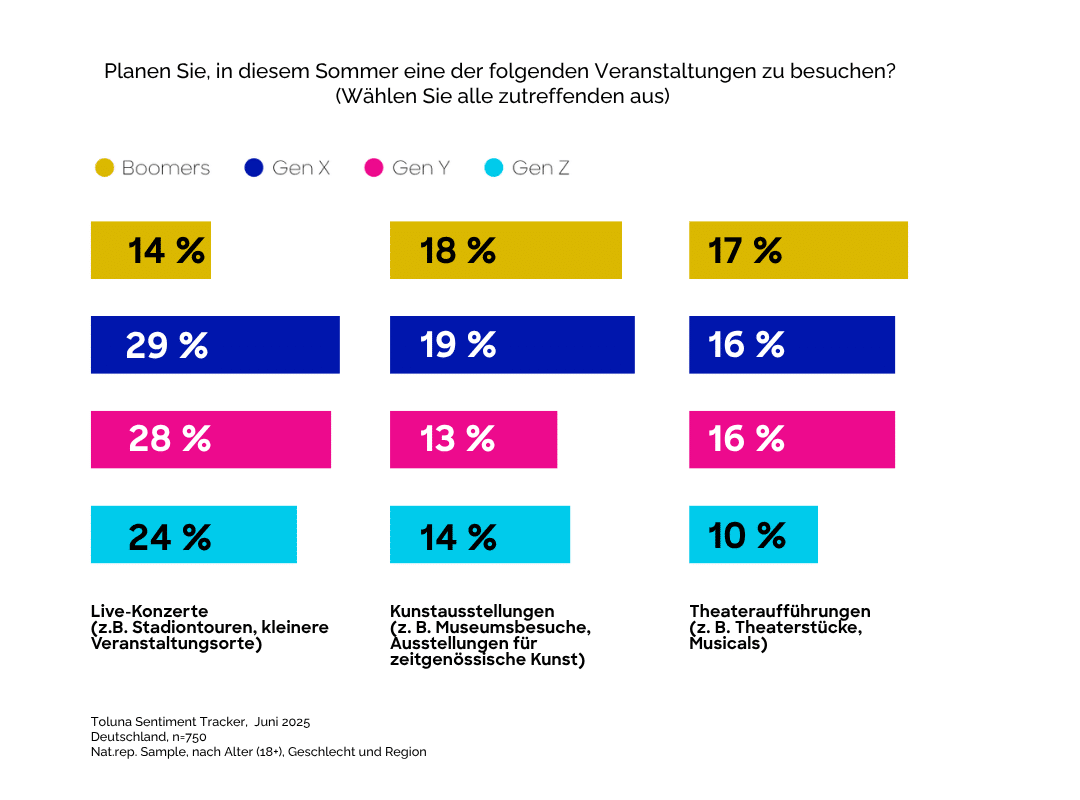

Freizeit im Sommer: Interesse ja – aber bitte günstig, sicher & sinnvoll

Auch wenn Live-Events, Kulturangebote und Sportveranstaltungen längst wieder möglich sind, zeigen sich viele Konsument:innen weiterhin zurückhaltend:

44 % geben an, in den letzten zwei Jahren weniger Veranstaltungen besucht zu haben als vor der Pandemie. Weitere 40 % berichten von einem gleichbleibenden Besuchsverhalten – ohne große Unterschiede zwischen Geschlechtern oder Altersgruppen.

Auffällig ist insbesondere die Zurückhaltung bei Frauen und Boomern.

Aber auch innerhalb der Gen Y und Gen Z gibt jeweils die Mehrheit an, seltener Veranstaltungen besucht zu haben – rund 20 % dieser Gruppen sagen allerdings, heute mehr Events wahrzunehmen als vor der Pandemie. In der Gen X sind es immerhin 15 %.

Die Gründe für das veränderte Verhalten sind vielfältig – aber vor allem finanzieller Natur (57 %).

Boomer und Gen X nennen zusätzlich häufig gesundheitliche Bedenken, während bei Gen Y und Gen Z vor allem Zeitmangel eine Rolle spielt. Auch Sicherheitsbedenken wie die Angst vor Überfällen oder Anschlägen werden von einigen Konsument:innen geäußert.

Diese Zurückhaltung wirkt sich auch auf die Sommerplanung aus:

Nur rund jede*r Zweite plant aktuell, in den Sommermonaten eine Veranstaltung zu besuchen.

Dabei sind Boomer besonders zurückhaltend, während in der Gen Z rund 72 % offen für Events sind.

Es gibt aber auch Lichtblicke:

Trotz aller Hürden zeigen die Daten auch Potenziale für Veranstalter und Marken:

- Männer interessieren sich stärker für Sportevents und Festivals

- Live-Konzerte stehen ganz oben auf der Liste, besonders bei Gen Y und Gen X (jeweils ca. 30 %)

- Theateraufführungen sind vor allem bei Frauen beliebt

Was das für Event-Marketing bedeutet:

Veranstalter und Sponsoren müssen jetzt klaren Mehrwert, emotionale Relevanz und ein sicheres Umfeld bieten – vor allem, um jüngere Zielgruppen gezielt abzuholen und echte Reichweite zu erzielen.

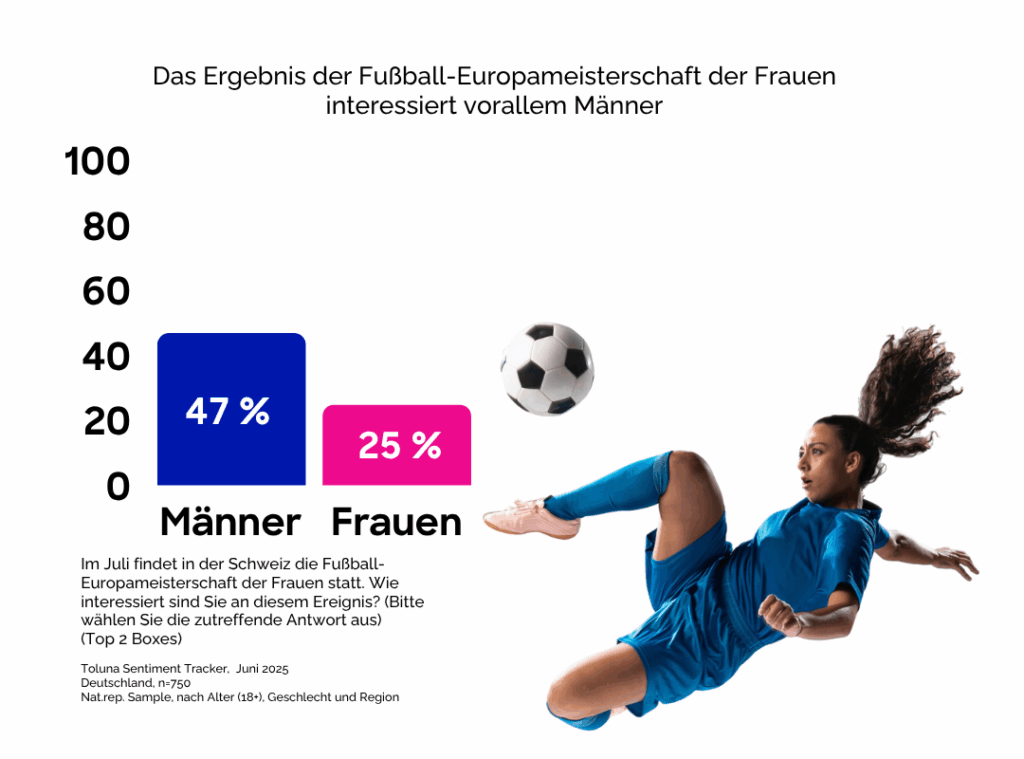

Frauen-EM 2025: Keine Nische mehr

Fast ein Drittel der Befragten interessiert sich für die Frauen-EM – Männer zeigen mit 47 % deutlich höheres Interesse als Frauen (25 %).

Während Boomer und Gen X eher desinteressiert sind, zeigen jüngere Generationen wie die Gen Z Offenheit und Optimismus:

Insgesamt glauben über 60 % der Interessierten, dass Deutschland den Titel holt.

Wie Marken das jetzt nutzen sollten:

Die Frauen-EM bietet eine hervorragende Bühne für Sport-, Food- und Lifestylemarken, um sich im Umfeld eines Events zu positionieren, das sowohl Reichweite als auch gesellschaftliche Relevanz bietet – vor allem bei jüngeren, markenaffinen Zielgruppen.

Ob durch gezieltes Sponsoring, Social Engagement oder aktivierende Content-Kampagnen – jetzt ist der Moment, um mit einer klaren Haltung sichtbar zu werden und echte Markenerlebnisse zu schaffen.

Fazit: Sommer 2025 – Weniger Masse, mehr Bedeutung

Der Sommer ist da, aber es wird selektiver konsumiert.

Verbraucher*innen treffen bewusste Entscheidungen – oft aus finanziellen Gründen, aber auch aus Zeitdruck oder Sicherheitsbedenken.

Wer als Marke emotional relevante Geschichten erzählt, klug positioniert und zeigt, dass man Verständnis für die Lebensrealität seiner Zielgruppen hat, wird in diesem Sommer mehr erreichen als mit lauten Versprechen.

Neugierig auf mehr?

Den vollständigen Bericht der aktuellen Erhebungswellen senden wir Ihnen gerne zu – nehmen Sie Kontakt mit uns auf!

- Quellenangabe: Toluna Sentiment Tracker Juni 2025, Deutschland n=750 Nat.rep. Sample, nach Alter (18+), Geschlecht und Region